L’arrondi TVA : comprendre les méthodes et gérer les écarts dans la facturation

Cet article aborde les interrogations soulevées par les arrondis dans le domaine de la comptabilité et de la facturation. Il vous propose une explication des différentes méthodes d’arrondi possibles et vous guide pour gérer efficacement les écarts qui peuvent en découler. Car oui, il peut y avoir des écarts qui ne sont pas des erreurs !

Qu’est ce que l’arrondi de TVA?

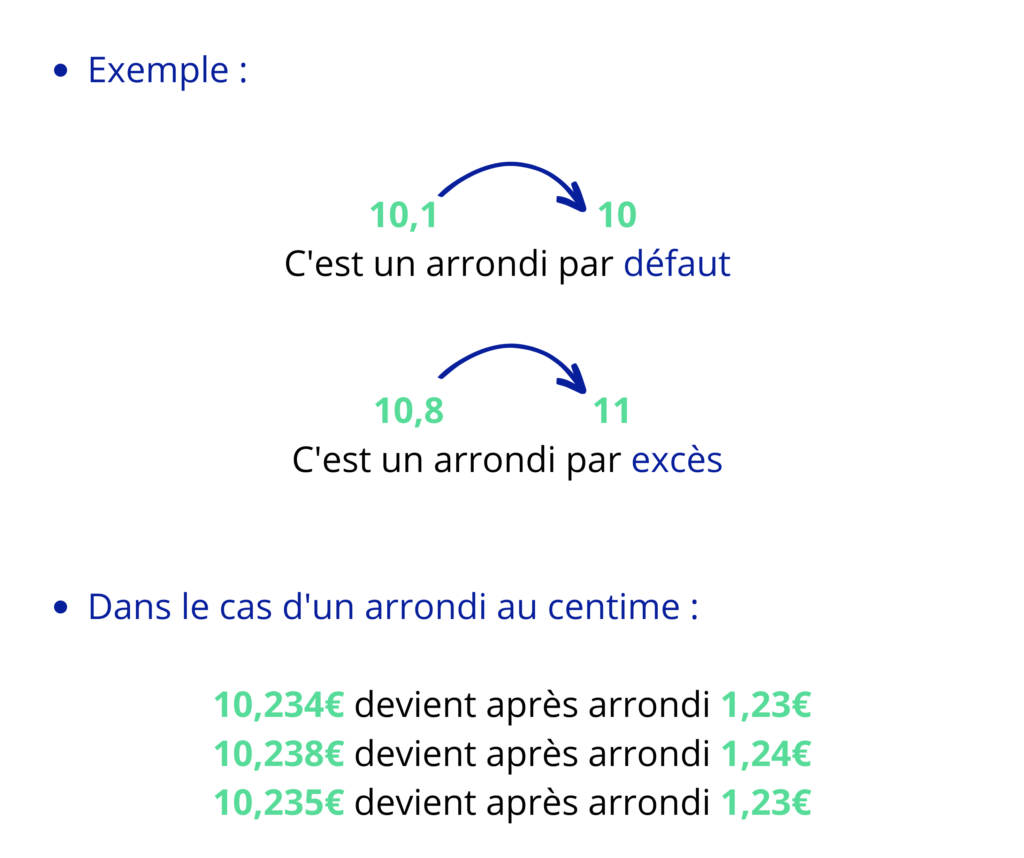

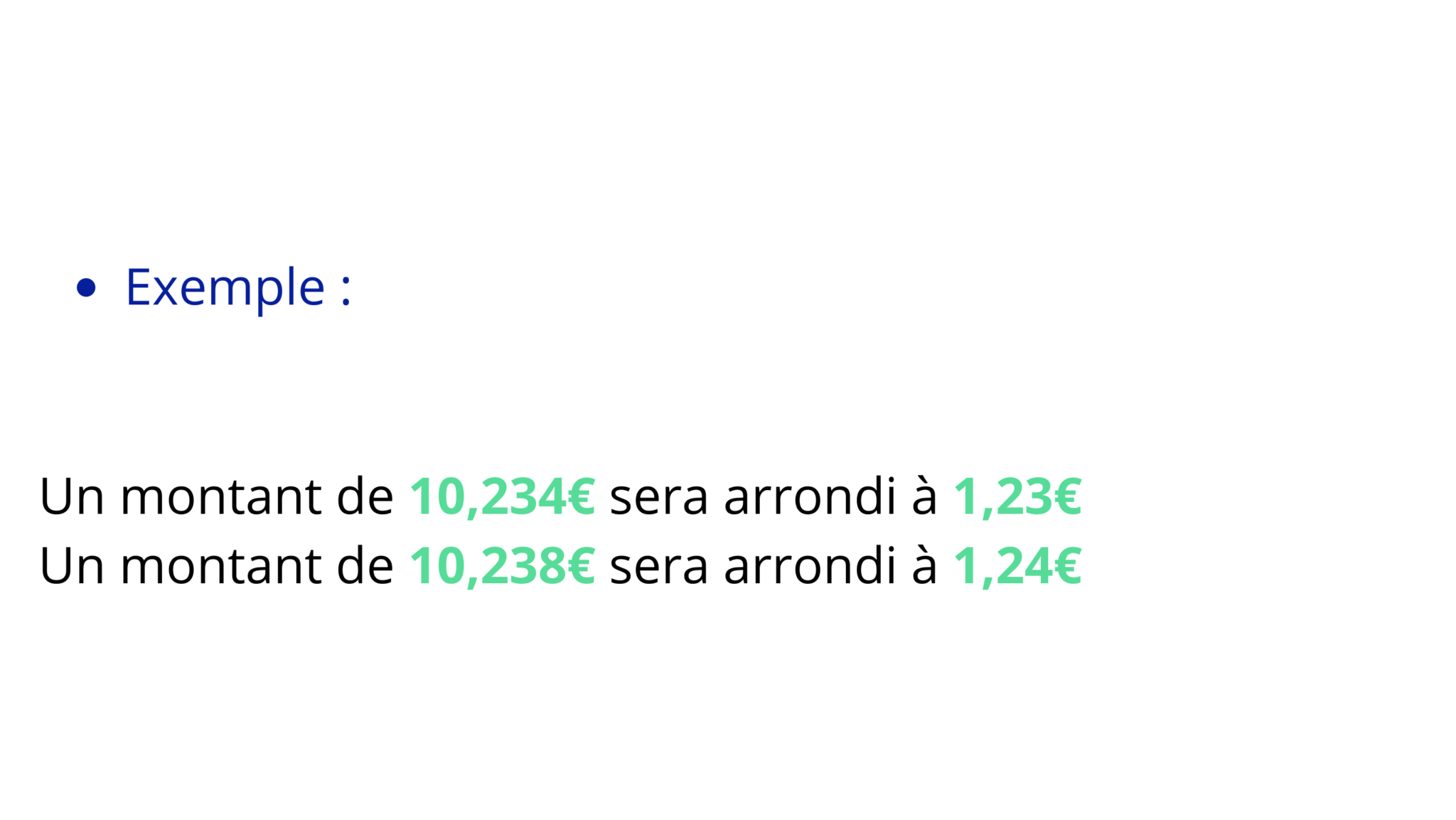

On arrondit un nombre en lui attribuant une valeur approximative par défaut ou par excès. Par exemple, nous arrondissons 10,1 par défaut à 10 et nous arrondissons 10,8 par excès à 11. Lorsque nous avons un nombre exactement au milieu, comme 10,5, la convention exige que nous arrondissions par excès.

Dans le cas de la TVA, l’État a décidé d’adopter l’arrondi financier, qui consiste à arrondir au chiffre rond supérieur.

Méthodes d’arrondis

En ce qui concerne la facturation, il existe deux méthodes acceptées pour les arrondis de TVA : l’arrondi des montants de chaque ligne d’article de la facture et l’arrondi de la somme totale réelle. Ces deux méthodes peuvent entraîner des différences dues à l’arrondi des lignes par rapport à l’arrondi de la somme.

Si l’arrondi est effectué à la ligne dans le cas d’une facture avec deux lignes d’articles, les montants de TVA seront arrondis individuellement, ce qui peut entraîner une différence avec l’arrondi de la somme totale.

En revanche, lorsque l’arrondi est effectué au niveau du total, les montants de TVA sont arrondis après avoir calculé la somme totale des articles.

Il convient de noter que chaque entreprise peut choisir la méthode qui lui convient le mieux, car il n’existe pas de méthode parfaite. Dans tous les cas, en comptabilité, vous pouvez comptabiliser ces écarts d’arrondi en utilisant les comptes 658 (Charges diverses de gestion courante) et 758 (Produits divers de gestion courante).

Chez Artizen, nous avons pris le parti de coller au mieux à la situation de nos clients artisans. Les factures comportant régulièrement plusieurs taux de TVA différents, nous avons choisi d’utiliser la méthode d’arrondi par ligne (c’est à dire par produit). Ceci explique certains écarts liés aux arrondis que vous pouvez observer entre la somme des lignes et le total. Vous l’aurez compris, ce ne sont pas des erreurs mais des approximations acceptées et traitées en comptabilité.

En conclusion, l’arrondi engendre des approximations, mais il n’a pas de véritable impact sur la comptabilité. Chaque méthode présente ses avantages et ses inconvénients : chez Artizen, nous avons fait le choix qui permet à toutes vos factures d’être conformes et facilement enregistrables par votre comptable.